Papierprijzen voor 2018 door het plafond

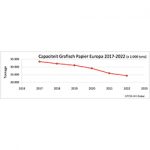

De papierindustrie heeft door capaciteitsreducties en -beperkingen de verhouding tussen vraag en aanbod met elkaar in balans gebracht. De vraag naar papier is mondiaal gezien zeker afgenomen, maar volledig gecompenseerd door de reductie van de capaciteit.

Producenten: Take it or leave it!

Op de IFRA Expo in Berlijn werd medio oktober door de leveranciers in koor een prijsverhoging aangekondigd van tussen de 8% en 10%. En dit dan voornamelijk voor de krantenpapiersoorten, improved newsprint, SC-B en SC soorten. Dit optimisme werd gevoed door de goede bezettingscijfers voor de komende maanden bij de fabrieken. Sinds lange tijd geeft de order instroom weer een stijgende lijn te zien.

Verre Oosten

Dat de leveranciers hun kans schoon zien om de prijzen te verhogen, komt niet alleen door een toename van de vraag in Europa, ook leveringen naar het Verre Oosten worden weer lucratief. De lege retourvrachten in de containervaart maken het attractief om voor goede prijzen papier af te zetten in Azië en China. Dit creëert vervolgens schaarste in Europa en dat mechanisme drijft in Europa de prijzen op.

Bezettingsgraad

Recente cijfers over de orderinstroom tonen aan dat de bezettingsgraad toeneemt en in sommige gevallen zelfs richting de 100% gaat. Als gevolg van de toename van de vraag én betere afzetprijzen elders wordt er meer dan voorheen door papierleveranciers gewerkt aan herallocatie en herschikking van portfolio’s. Anders gezegd: minder tonnage beschikbaar voor de Europese markt en stimulering van afzet richting nieuwe markten met betere prijzen.

Alle leveranciers hebben stijgingen aangekondigd en ook daadwerkelijk doorgevoerd.

Prijsstijgingen door externe factoren

Dit geldt ook voor het LWC papier en houtvrije soorten. Voor LWC liggen de stijgingen rond de € 25 per ton; voor ongestreken gaat dit richting 5% tot 7%. De prijsstijgingen in het krantensegment en improved news liggen rond de 8% (circa € 40 per ton).

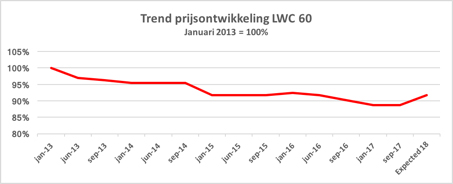

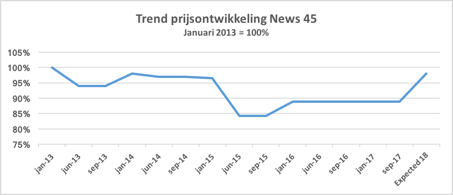

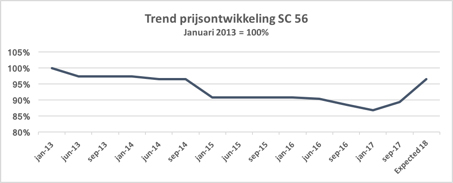

Uit nevenstaande grafieken blijkt hoe de prijzen zich ontwikkelen, met voorlopig als uitkomst een sterke stijging voor 2018.

Naast alle ontwikkelingen van vraag en aanbod wordt de papierindustrie ook geconfronteerd met externe kostenfactoren. De transportprijzen zijn sterk stijgende als gevolg van toename van volumetransporten en een tekort aan vrachtcapaciteit in West-Europa. Ook de prijzen van pulp, chemische additieven en energie nemen toe. Als we de ontwikkeling van deze externe kostenfactoren afzetten tegen de opbrengstprijzen van de laatste jaren, dan is sprake van een scheefgroei.

De houding van de papierleveranciers krijgt door deze ontwikkeling een ander gezicht. Daar waar de papierindustrie eerst haar afnemers min of meer koesterde, heeft deze houding plaatsgemaakt voor een andere attitude: ‘take it or leave it!’.