Run op beschikbare capaciteit door sanering papierproductie en sterkere export

Er was in het eerste kwartaal van dit jaar een ware run op beschikbare capaciteit. De sanering van de papierproductie de laatste jaren én ook een sterkere export zorgen ervoor dat er nu een enorme druk is op verkrijgbaarheid.

De papierprijs is niet meer het criterium – zoals de laatste jaren – maar de verkrijgbaarheid.

De sterke papierprijsstijging van begin dit jaar was geen verrassing. Door beperkingen en reducties van capaciteit én saneringen is de verhouding tussen vraag en aanbod met elkaar in balans gebracht. Mondiaal is er een sterke vraag naar de lagere kwaliteitssoorten. Deze zijn goedkoper en hebben ook deels de duurdere soorten vervangen.

Krantensegment

Doordat in het krantensegment veel capaciteit is afgebouwd en portfolio’s van fabrieken zijn herschikt, komt daar dus een verhoogde druk op de nog beschikbare capaciteit te liggen. Dit heeft er weer toe geleid dat de beschikbare capaciteiten moesten worden herverdeeld, waardoor ook de vraag naar andere soorten is toegenomen. Zo is de vraag naar improved news, SC en SC-B toegenomen.

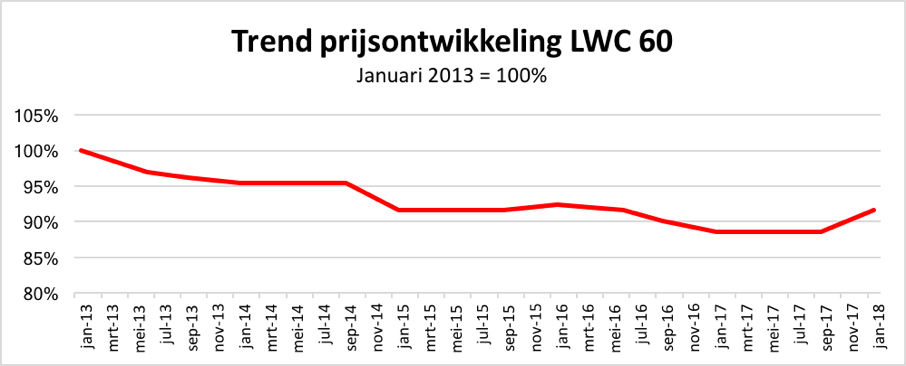

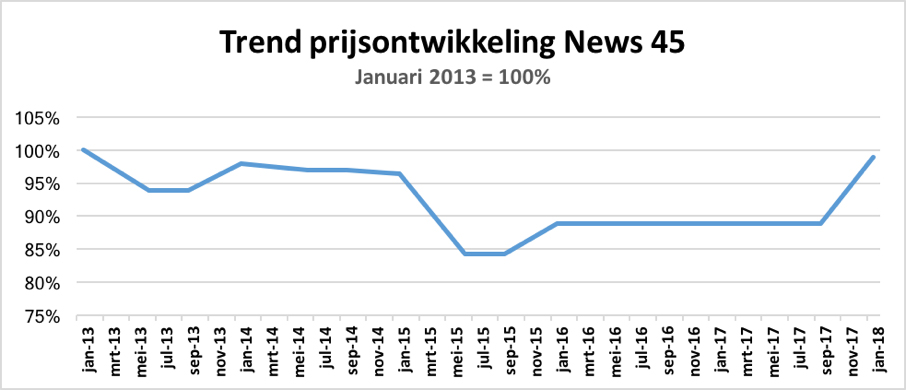

De verhogingen, zoals in ons vorige nieuwsbrief aangekondigd, zijn volledig doorgevoerd: gemiddeld 8% tot 10% voor de krantenpapiersoorten, improved newsprint, SC-B en SC soorten. Dit geldt ook voor het LWC papier en houtvrije soorten. Voor LWC liggen de stijgingen rond de € 35 per ton; voor ongestreken gaat dit richting 7% tot 10%.

Nieuwe prijsstijgingen

Voor de tweede helft van 2018 zijn er ook al weer diverse prijsstijgingen aangekondigd. Zo heeft Sappi voor houtvrij ongestreken, houtvrij gestreken en LWC al een stijging aangekondigd van € 40 tot € 50 per ton. Hoewel leveranciers hun kruit nog even drooghouden, is de verwachting wel dat er ook andere leveranciers komen met stijgingen van meer dan € 15 per ton. De trend wordt dat prijsafspraken een steeds korte looptijd hebben.

De verhouding tussen aanbod en vraag zal zeer gespannen blijven; ook de rest van dit jaar. De impact daarvan zal ook zeker volgend jaar voelbaar zijn.

Bezetting papiermachines is uitzonderlijk hoog

Ook de verpakkingssector heeft te maken met sterke stijgende prijzen voor haar grondstoffen. Ook in deze sector zijn de papiermachines optimaal bezet en dat heeft een prijsopdrijvend effect tot gevolg.

De bezettingscijfers van de papiermachines zijn uitzonderlijk hoog (boven de 90%). De voorraadcijfers zijn in alle sectoren met 20% tot 30% gedaald.

Over de eerste maanden van 2018 zijn de productiecijfers ten opzicht van 2017 wat lager. De grootste daling (circa 10%) van de vraag zien we in het krantenpapier. Dit beeld sluit aan bij de algehele tendens in de krantenindustrie (lager oplages en minder pagina’s). Bij overige soorten beweegt zich dat tussen de 3% en 5%.

Deze tendens moet zeker gezien worden in het licht van min of meer dezelfde vraag, maar deze vraag moet nu worden verdeeld over veel minder machines. En minder machines is het gevolg van de stillegging van capaciteit en ombouw naar andere productgroepen, zoals de kartonindustrie.